Efficiënte markthypothese

In de jaren ’60 van de vorige eeuw formuleerde Fama[1] een zeer invloedrijke theorie in de beleggingswereld. Dit was de

efficiënte markt hypothese. Deze hypothese heeft als aanname dat alle

beschikbare informatie verwerkt is in de prijs. Dit betekent dat in

ontwikkelde markten, zoals de Verenigde Staten, er relatief minder winst

te behalen valt voor de actieve belegger. Actief beleggen houdt in dat

er onderzoek gedaan wordt naar verschillende bedrijven en de

Fondsbeheerder door dit onderzoek keuzes maakt met als doel meer

rendement te behalen dan de benchmark. Passief beleggen houdt in dat men

kijkt welke fondsen er in een benchmark (vergelijkingsmarkt) zitten en

dit exact kopieert. Passief beleggen kost minder moeite en tijd en heeft

hierdoor lagere kosten. In ontwikkelde markten, zoals de VS, is

nagenoeg alle informatie voorhanden en voor iedereen beschikbaar, dus

zou dit in de prijs verwerkt zijn. In onontwikkelde en opkomende markten

is er vaak minder informatie beschikbaar en kan juist inhoudelijke

kennis van die markt makkelijker rendement opleveren.

[1] Fama, 1965

Actief versus Passief

Beleggen in passieve fondsen ofwel indexbeleggen levert op lange termijn meer op[1], maar er zijn ook studies die het tegendeel aantonen[2].

Dit debat wordt momenteel nog steeds gevoerd (bijv. Kaissar en

Ritholtz, 2017). Daarnaast zitten er ook in indexbeleggen kosten,

waardoor men met indexbeleggen de benchmark van deze index in ieder

geval niet verslaat. Daarbij is onderzocht dat beleggen in passieve

fondsen, oftewel indexbeleggen, een lager rendement genereert van 0,5

tot 1,5 % in verhouding tot de benchmark[3]. Er is dus geen consensus over welke strategie, actief of passief, voor het meeste rendement zorgt.

Een

belangrijke overweging waarom wij relatief weinig passief beleggen, is

omdat het een eenheidsworst creëert. Men is bijvoorbeeld bij het

indexbeleggen afhankelijk van het moment van herbalanceren. Doordat men

dan afhankelijk is van het fonds dat op één moment per jaar een aantal

aandelen verkoopt en een aantal aandelen koopt, dalen de prijzen op dat

moment van de te verkopen aandelen en stijgen de prijzen van de aan te

kopen aandelen[4]. Van deze kosten hebben actieve fondsen minder last, omdat ze vrij zijn in het moment van aan- en verkopen.

Daarnaast

is met het momenteel populaire index beleggen het risico ontstaan dat

iedereen in dezelfde vijver vist, waardoor er een bubbel op deze indexen

kan ontstaan. Past de index zich aan, dan volgen de indexfondsen

hierop, waardoor de kans op te hoog inkopen en te laag verkopen aanwezig

is. Een andere reden waarom het bubbels in de hand werkt, is omdat het

keuzeproces geautomatiseerd is. Door ESG-criteria en uitsluitingen toe

te voegen, zal er veel belegd worden in de meest duurzame bedrijven in

een specifieke sector. Aangezien vele indexfondsen (ongeveer) dezelfde

methoden hanteren, wordt er dus en masse in deze bedrijven belegd,

waardoor deze bedrijven zwaar overgewaardeerd zijn. Het is aannemelijk

dat er op een later moment een koerscorrectie komt. Passief beleggen

brengt in die zin dus meer risico met zich mee.

[1] Malkiel, 1995[2] Elton et al, 1996[3] Blitz et al., 2009[4] Chen et al., 2006

Geografische spreiding

Een goede geografische

spreiding en spreiding in sectoren verlaagt het risico van de hele

portefeuille flink. Stel, u legt al uw geld in één kopje. Als het kopje

omvalt, bent u al uw geld kwijt. Als u uw geld verspreidt over duizenden

kopjes, is het niet zo erg als er één kopje omvalt. Deze simpele logica

ligt hieraan ten grondslag.

Daarnaast gaat de economische groei niet

overal ter wereld gelijk op. Ondanks dat we globaliseren, is er verschil

in groei te constateren.

Factoren (klein, waarde, momentum)

Een invloedrijke

beleggingsstrategie is het zogeheten factorbeleggen. Er is door

onderzoek een aantal factoren bepaald, waarbinnen aandelen en obligaties

structureel beter renderen dan andere categorieën (hoewel dit ook weer

niet te allen tijde opgaat). Zogeheten waarde aandelen (value) presteren op de lange termijn beter dan groeiaandelen[1] en kleine bedrijven genereren over het algemeen meer rendement dan grote bedrijven[2].

Aandelen met een goede koerstrend (goed momentum) doen het beter dan

aandelen met een minder goede koerstrend (slecht momentum)[3].

Daarom beleggen wij voornamelijk in fondsen die in waarde aandelen en

kleinere bedrijven zitten, waarbij de fondsmanagers het momentum van een

specifiek bedrijf in ogenschouw houden. Voor de fondsen die zich

focussen op kleine bedrijven, zogeheten smallcaps, achten wij sowieso

actief beheer wenselijk.

Voor obligaties zijn er minder factoren,

namelijk looptijd en kredietwaardigheid. Hoe langer de looptijd en

lager de kredietwaardigheid, hoe meer rendement je kan verwachten, maar

ook hoe meer neerwaarts risico. Je kan dit ook verder uitbreiden door de

vorm van de leningen te beoordelen en de gemiddelde looptijd van de

portefeuille en wie de leningen uitgeven en in welke vorm.

[1] Lahonishok et al., 1994[2] o.a. Banz, 1981 & Reinganum, 1981[3] Grinblatt et al., 1995

Timing

Een andere belangrijke ingeving is dat timing in de markt op de lange termijn niet mogelijk is[1].

Het is niet mogelijk om te anticiperen op de markt. Er is vooral sprake

van geluk of pech, welk door de tanden des tijds gedempt wordt. Een

belangrijk voorbeeld zijn incidenten zoals 9/11. Het is niet te

voorspellen dat dit gebeurt, maar heeft, los van de enorme emotionele

impact, ook een grote impact gehad op de beurzen. Daarnaast kunnen

aandeelbeurzen zeer ad hoc reageren, waardoor er korte momenten van

koersdalingen gevolgd worden door een correctie op de daling.

[1] Henrikkson, 1984

Belang adviseur

In

wetenschappelijk onderzoek wordt ook de rol van de adviseur ook benoemd

als het gaat om het behalen van winst op de lange termijn (zie bijlage 1).

De adviseur moet er voor zorgen dat de belegger op momenten dat het

minder gaat met de beurs niet reageert uit emotie en alles wil verkopen,

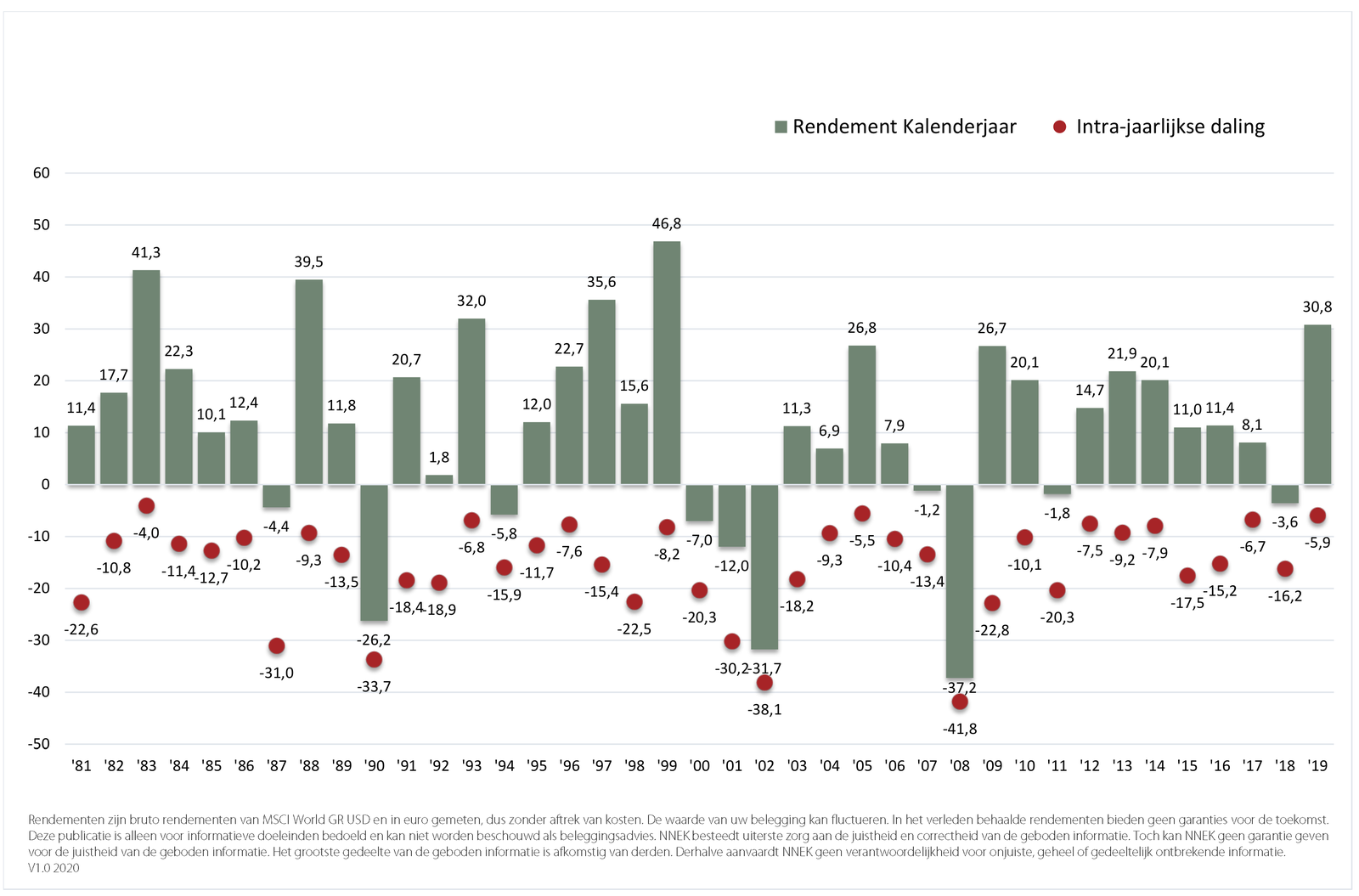

maar stug op zijn plek blijft zitten. Hoewel de rendementen uit de

afgelopen 40 jaar in ongeveer 2/3e van de gevallen positief zijn

geweest, vinden er binnen een positief jaar ook altijd negatieve

uitschieters plaats (zie bijlage 2). Het is dus zaak om geduld te hebben en vertrouwen te hebben in de adviseur.

Topdown

Daar

komt bij dat er vanuit een topdown-benadering wordt gewerkt, omdat 85 %

van het rendement gerealiseerd wordt door de keuze voor een

beleggingscategorie. Een topdown-benadering houdt in dat eerst wordt

bepaald voor welk percentage in welke beleggingscategorie belegd zal

worden. Vervolgens wordt uitgezocht welk fonds in deze

beleggingscategorie het beste aansluit bij de principes van Hawkin

Wealthplanning, het beste heeft gepresteerd, etc.